لحظة قيام ميكائيل روبرتس MICHAEL ROBERTS بكتابة هذه السطور، يجتمع قادة حكومات بلدان مجموعة السبع (G7) - كندا وفرنسا وألمانيا وإيطاليا واليابان والمملكة المتحدة والولايات المتحدة الأمريكية - في مدينة كاناناسكيس النائية يمقاطعة ألبرتا، عند سفح جبال روكي الكندية، لخوض نقاشات مكثفة. لكن دون أخذ عناصر الوضع الاقتصادي الأساسية بعين الاعتبار.

إنها القمة الحادية والخمسون التي تعقدها أكبر سبعة اقتصادات رأسمالية1. تمثل مجموعة السبع G7 دوماً نسبة 44٪ من الناتج المحلي الإجمالي في العالم، لكنها لا تشكل سوى نسبة 10٪ من سكان العالم. مع ذلك، تمثل مجموعة السبع وبعض شركائها الأصغر حجماً نواة الإمبريالية، أو ما يسمى الشمال العالمي، الذي يحكم العالم.

ما الذي يناقشه قادة مجموعة السبع؟ بطبيعة الحال، تسارع الأزمة في الشرق الأوسط بعد هجوم إسرائيل على إيران؛ واستمرار الحرب في أوكرانيا وضرورة فرض مزيد من العقوبات على روسيا وتزويد أوكرانيا بالسلاح؛ والموقف الذي يجب اعتماده إزاء ما فرضه ترامب من تعريفات جمركية؛ والطريقة التي قد تعمل بموجبها معظم حكومات مجموعة السبع على فرض جملة تخفيضات في المساعدات العالمية المقدمة للبلدان الفقيرة، وتوفير أموال لزيادة الإنفاق العسكري؛ ولزوم نهج سياسة مشتركة تجاه الصين.

بالتزامن مع اجتماع حكومات مجموعة السبع في السويد، التقت مجموعة من أصحاب المليارات منتمية إلى قطاع التكنولوجيا ورؤساء وزراء وكبار رجال أعمال وملك هولندا في الدورة 71 لمجموعة بيلدربيرغ Bilderberg بالفندق الضخم الفاخر في ستوكهولم، المملوك لعائلة فالنبرغ Wallenberg، إحدى العائلات الأوليغارشية السويدية العريقة.

تمثل مجموعة بيلدربيرغ مجمعًا سريًا حيث يمكن للأطراف الفاعلة المؤثرة في الرأسمالية العالمية أن تناقش في غرف مغلقة استراتيجيات وسياسات ضرورية لصون النظام، أي الإمبريالية. وسيشارك في هذا الاجتماع قادة حلف شمال الأطلسي (الناتو) وجهاز الاستخبارات البريطاني MI6، بالإضافة إلى اثنين من كبار ضباط الجيش الأمريكي، إلى جانب الرؤساء التنفيذيين لعدد من كبرى شركات توريد معدات «الدفاع» مثل شركة بالانتير (Palantir) وتاليس (Thales) وأندوريل (Anduril). ويشْرف مضيف المؤتمر ماركوس فالنبرغ (Marcus Wallenberg)، على إدارة شركته الخاصة لتصنيع الأسلحة، والتي تمثل أكبر مورد للمعدات العسكرية في السويد، وتحمل اسم ساب (Saab).

يدور النقاش الرئيسي بين المشاركين في مؤتمر بيلدربيرغ حول كيفية خنق الصين اقتصادياً وسياسياً وعسكرياً. وكما صرح الجمهوري الأمريكي جيسون سميث (Jason Smith)، أحد أنصار حركة ”اجعل أمريكا عظيمة مرة أخرى” (MAGA): كان حاضراً في السويد لـ«مواصلة التصدي للتهديد الاقتصادي والأمني الذي تشكله الصين على أمتنا العظيمة». وأعرب روبرت ليتهايزر (Roberts Lighthizer)، وهو مشارك آخر في مؤتمر بيلدربيرغ ومستشار اقتصادي مقرب إلى ترامب، عن نفس الموقف قائلاً: «أرى أن الصين تشكل تهديداً وجودياً على الولايات المتحدة الأمريكية».

لكن هنا تكمن المشكلة. هناك مسألتان رئيسيتان لا يرغب قادة مجموعة السبع ولا أعضاء مؤتمر بيلدربيرغ في مناقشتهما، على ما يبدو، بسبب هاجسهم بشأن التهديدات الجيوسياسية التي يرونها صادرة عن قوى ”مقاومة“ متمثلة في روسيا وإيران والصين. لن يدور ثمة سوى نقاش محدود، إن وجد، حول تدهور المشهد الاقتصادي في العالم، بما في ذلك في الاقتصادات الكبرى في الشمال؛ كما لن يطرح هناك نقاش مستفيض حول التهديد الوجودي الذي تشكله ظاهرة الاحتباس الحراري وتغير المناخ على الاقتصادات والسكان. في هذه الحالة الأخيرة، يتضح بشكل متزايد أن الحكومات ومجموعة بيلدربيرغ تخلت عن اتخاذ أي إجراء؛ إذ تفضل تحقيق الأرباح في عالم يعتمد على الطاقة الأحفورية ما دامت مصالحها تسير على ما يرام2.

مع ذلك، قد تعمل هاتان المسألتان على تقويض الجهود التي يبذلها قادة اقتصادات بلدان الشمال. تواجه الاقتصادات الكبرى وضعاً صعباً بشكل مطرد. ويتضح ذلك بجلاء في ما أصدره البنك العالمي مؤخرا من تقرير قاتم للغاية بشأن التوقعات الاقتصادية العالمية3. كما ورد في التقرير: "في هذا العام وحده، تشير توقعاتنا إلى أن الاضطرابات ستؤدي إلى انخفاض معدل نمو الناتج المحلي الإجمالي العالمي بما يناهز نصف نقطة مئوية مقارنة بالتوقعات الصادرة في بداية العام، ليصل إلى معدل 2.3٪. ويمثل ذلك أدنى أداء في 17 عامًا، باستثناء حالات الانحسار العالمي المؤكدة... وبحلول عام 2027، من المتوقع أن يبلغ متوسط نمو الناتج المحلي الإجمالي العالمي 2.5٪ وحسب في سنوات 2020، ويمثل أبطأ وتيرة في جميع العقود منذ سنوات 1960".

يشير البنك العالمي إلى أن هذا التباطؤ ليس جديدًا. «إن نمو الاقتصادات النامية في انخفاض منذ ثلاثة عقود متتالية، حيث انتقل متوسطه من 5.9٪ في سنوات 2000 إلى 5.1٪ في سنوات 2010 و3.7٪ في سنوات 2020. ويتبع هذا التطور المسارَ التنازلي لنمو التجارة العالمية، الذي انتقل من معدل 5,1٪ في سنوات 2000 إلى 4,6٪ في سنوات 2010، ثم إلى 2,6٪ في سنوات 2020. وفي الوقت نفسه، تنامت الاستثمارات بوتيرة متباطئة بشكل مطرد. لكن الديون تتراكم».

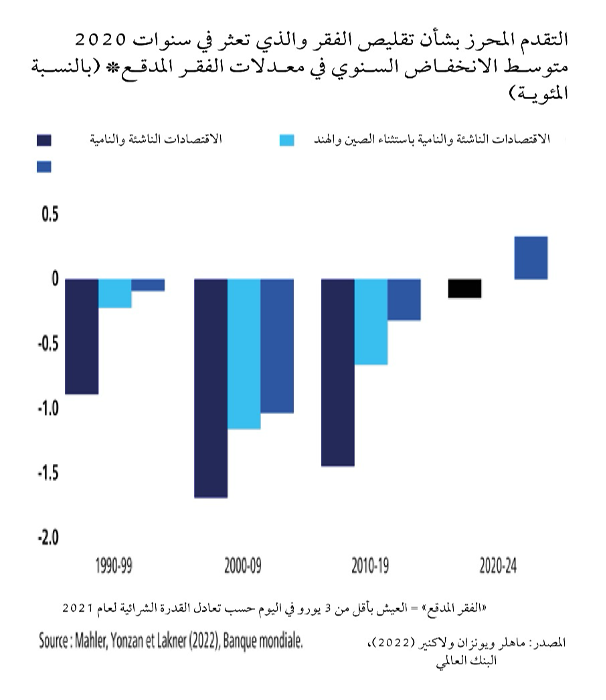

ويواصل البنك العالمي قائلاً: «ستكون البلدان الأشد فقراً هي الأكثر تضرراً. وبحلول عام 2027، سيكون الناتج المحلي الإجمالي للفرد في الاقتصادات ذات الدخل المرتفع تقريباً كما كان متوقعاً قبل جائحة كوفيد-19 (وهذا لا يعني الكثير – MR). لكن الاقتصادات النامية ستكون في وضع أسوأ، حيث سيتقلص الناتج المحلي الإجمالي للفرد بنسبة 6٪. وباستثناء الصين، قد تستغرق هذه الاقتصادات حوالي عقدين من الزمن لتعويض الخسائر الاقتصادية التي تكبدتها في سنوات 2000». وبعبارات أخرى، تزداد البلدان الأشد فقراً تخلّفاً عن الركب، بدلاً من إحراز تقدم في تحسين مستوى معيشة سكانها. وترتفع معدلات الفقر (حتى تلك التي حددها البنك العالمي بشكل غير واقعي4).

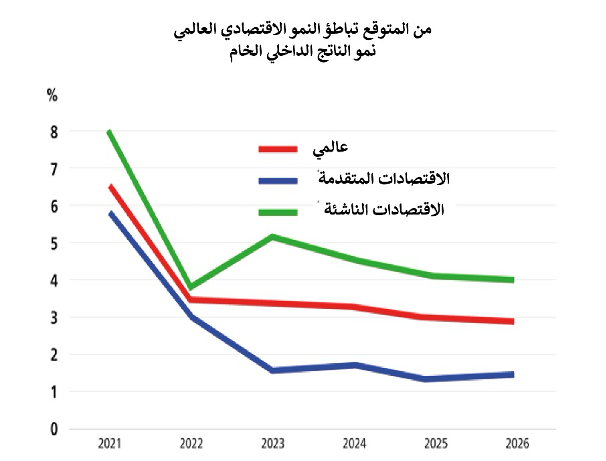

تكرر منظمة التعاون والتنمية الاقتصاديين (OCDE)، التي تضم بشكل أساسي بلدان الشمال، نفس التحليل المحبِط الذي قدمه البنك العالمي في تقريره الأخيرً. يتجه الاقتصاد العالمي نحو أضعف فترة نمو له منذ أزمة جائحة كوفيد- 19، وفقًا لآخر التوقعات الاقتصادية الصادرة عن منظمة التعاون والتنمية الاقتصاديين. «سيكون ضعف التوقعات الاقتصادية ملموساً في جميع أنحاء العالم، دون استثناء تقريبا». ويشمل ذلك القوة الإمبريالية الأولى. تتوقع منظمة التعاون والتنمية الاقتصاديين أن يتباطأ معدل النمو الأمريكي بشكل ملحوظ، من 2.8٪ في عام 2024 إلى 1.6٪ وحسب في عام 2025 و1.5٪ في عام 2026، في حين من المتوقع أن يصل التضخم الأمريكي إلى ما يناهز 4٪ بحلول نهاية عام 2025، وأن يظل أعلى من الهدف الذي حدده بنك الاحتياطي الفيدرالي في عام 2026، مما يعني أن البنك المركزي الأمريكي لن يخفض أسعار الفائدة لتخفيف عبء الديون على الأسر والشركات الصغيرة.

من ناحية أخرى، سيتباطأ معدل نمو الناتج المحلي الإجمالي الفعلي في الصين، من 5% في عام 2024 إلى 4.7% في عام 2025 (أي أسرع ثلاث مرات من معدل النمو في الولايات المتحدة الأمريكية) وإلى 4.3% في عام 2026، في حين أن منطقة اليورو لن تشهد سوى معدل نمو بنسبة 1% هذا العام و1.2% في عام 2026. لن ينمو الاقتصاد الياباني سوى بنسبة 0.7٪ هذا العام و0.4٪ العام المقبل. وتستبعد جميع هذه التوقعات تأثير ما فرضه ترامب من تعريفات جمركية على الأمد الطويل5.

سيزداد حجم التجارة العالمية بنسبة 2.8% في عام 2025 وبنسبة 2.2% في عام 2026، أي أقل بكثير من توقعات منظمة التعاون والتنمية الاقتصادين في كانون الأول/ديسمبر. كما حذرت منظمة التعاون والتنمية الاقتصاديين من تفاقم المخاطر المالية بالتوازي مع التوترات التجارية، ومن المطالِب بزيادة الإنفاقات على الدفاع، التي تضاف تواً إلى الضغوطات على الإنفاقات الأخرى6.

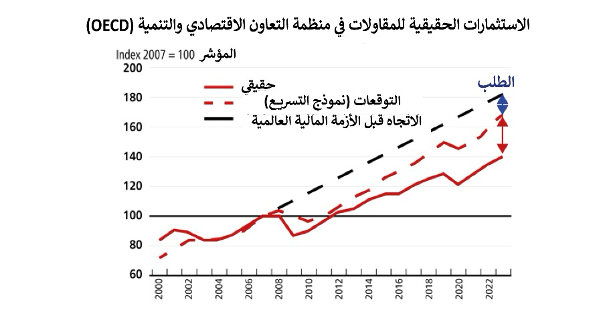

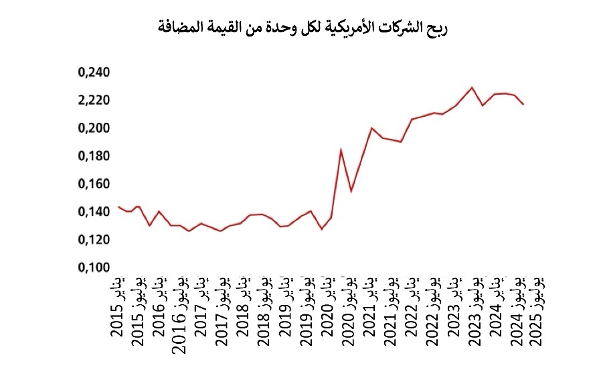

يكمن ضعف نمو الاستثمارات الإنتاجية وراء تباطؤ نمو الاستثمارات المنتجة.

إن القراء الذين تابعوا ما قدمته من تحليل حول كساد طويل الأمد في الاقتصاد الرأسمالي العالمي طوال السنوات الـ 18 الأخيرة7 سيدركون المسار الذي انتهجته الاستثمارات منذ عام 2008، على شكل «جذر تربيعي معكوس». لم تستعد الاقتصادات الكبرى، بعد كل أزمة أو أزمة تراكم (2008 و2020)، معدلات نموها السابقة في مجال استثمارات الشركات.

تلخص منظمة التعاون والتنمية الاقتصاديين (OECD) الوضع على النحو التالي: «تؤدي القيم السوقية “المرتفعة تاريخياً” إلى زيادة قابلية التأثر بالصدمات السلبية في الأسواق المالية. أفضى طول فترة ضعف الاستثمارات إلى تفاقم التحديات التي تواجهها اقتصادات منظمة التعاون والتنمية الاقتصاديين على المدى الطويل، مما يزيد من تقويض توقعات النمو. وفي الوقت نفسه، «على الرغم من ارتفاع الأرباح، تفادت الشركات القيام بالاستثمارات في الرأسمال الثابت، مفضلة تراكم الأصول المالية وإعادة توزيع الأموال على المساهمين».

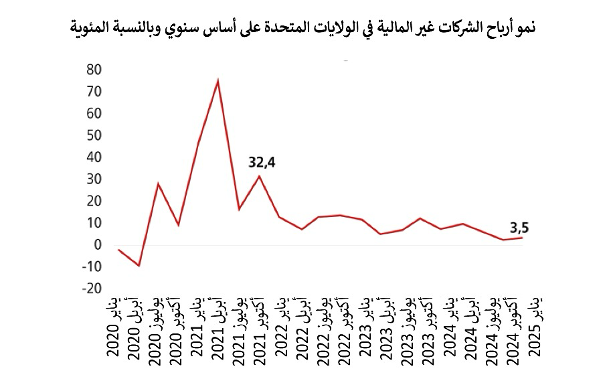

بينما يجتمع قادة الرأسمالية العالمية وخبراؤها في كندا والسويد لمناقشة كيفية التعامل مع روسيا والصين وإيران، يزداد الوضع الاقتصادي الراهن لاقتصاداتهم قتامة. وفقًا لثاني تقديرات الربع الأول من عام 2025، انخفض الناتج المحلي الإجمالي الفعلي للولايات المتحدة الأمريكية بنسبة 0.2٪ مقارنة بالربع الأخير من عام 2024. وما يثير مزيدا من القلق أن أرباح الشركات انخفضت بنسبة 2.9٪ مقارنة بالربع السنوي السابق، في حين تراجعت أرباح الشركات غير المالية بنسبة 3.5٪ على مدار ربع السنة. تباطؤ معدل نمو الأرباح...

لم يدخل الاقتصاد الأمريكي بعد حيز مرحلة الانحسار، لكن إذا استمرت أرباح الشركات في التباطؤ أو الانخفاض، سيتبعها الاستثمار في نهاية المطاف. يحذر الاقتصاديون في بنك جي بي مورغان (JP Morgan) من حدوث ركود تضخمي في الاقتصاد الأمريكي. يشير تعبير الركود التضخمي، الذي ظهر في سنوات 1970، إلى حالة متسمة بركود الإنتاج الوطني، لكن مع بقاء معدلات التضخم مرتفعة وحتى استمرارها في حالة تصاعد، على عكس النظرية الكينزية. كتب خبراء الأسواق في بنك جي بي مورغان: «بعد الطفرة الأخيرة، نعتقد أن فترة عجز ستليها (قد تشبه فترة ركود تضخمي) حيث من المتوقع أن تسفر المفاوضات التجارية عن نتائج» تظل ثقة المستهلكين ضعيفة: «قد تكون ممارسة تقديم طلبات مسبقًا عشية تطبيق رفع التعريفات الجمركية آتت أكلها، لكن مع انخفاض القوة الشرائية، ستصبح مقدرات المستهلكين على الشراء ضعيفة. وحتى مع حدوث تراجع دال، فإن الوضع في مجال التعريفات الجمركية أسوأ مما كان توقعه معظم الناس في بداية العام».

لم يدخل الاقتصاد الأمريكي بعد حيز مرحلة الانحسار، لكن إذا استمرت أرباح الشركات في التباطؤ أو الانخفاض، سيتبعها الاستثمار في نهاية المطاف. يحذر الاقتصاديون في بنك جي بي مورغان (JP Morgan) من حدوث ركود تضخمي في الاقتصاد الأمريكي. يشير تعبير الركود التضخمي، الذي ظهر في سنوات 1970، إلى حالة متسمة بركود الإنتاج الوطني، لكن مع بقاء معدلات التضخم مرتفعة وحتى استمرارها في حالة تصاعد، على عكس النظرية الكينزية. كتب خبراء الأسواق في بنك جي بي مورغان: «بعد الطفرة الأخيرة، نعتقد أن فترة عجز ستليها (قد تشبه فترة ركود تضخمي) حيث من المتوقع أن تسفر المفاوضات التجارية عن نتائج» تظل ثقة المستهلكين ضعيفة: «قد تكون ممارسة تقديم طلبات مسبقًا عشية تطبيق رفع التعريفات الجمركية آتت أكلها، لكن مع انخفاض القوة الشرائية، ستصبح مقدرات المستهلكين على الشراء ضعيفة. وحتى مع حدوث تراجع دال، فإن الوضع في مجال التعريفات الجمركية أسوأ مما كان توقعه معظم الناس في بداية العام».

وفقًا لـ بنك جي بي مورغان، سيؤدي ارتفاع تكاليف المدخلات وأعباء الفائدة إلى تآكل هوامش الربح، مما قد يفضي إلى انخفاض حاد في نمو أرباح الشركات المدرجة في مؤشر ستاندرد آند بورز 500 (S&P 500) وإلى ركود الاقتصاد الأمريكي. هذا ما توقعتُه في مقال منشور في شباط/فبراير الماضي، والذي أشار إلى احتمال حدوث ركود تضخمي8.

تعكس مؤشرات النشاط الاقتصادي في الاقتصادات الكبرى الأخرى بمجموعة السبع أن هذه الاقتصادات تشهد بالفعل ركودًا أو انحسارا. وكان مؤشر معهد إدارة المشاريع PMI المركب لمنطقة اليورو في شهر أيار/مايو يبين أن قطاعي الخدمات والصناعة التحويلية في المنطقة كانت في حالة انكماش، حيث سجل هذا الأخير أدنى مستوى له في ثلاث سنوات. وكانت فرنسا (التي تشهد الآن تسعة أشهر من التراجع) وألمانيا (حيث عرف قطاع الخدمات أكبر انخفاض له في ما يفوق عامين) في طليعة الانكماش بالمنطقة. كما استمر اقتصاد المملكة المتحدة في الانكماش، متأثرا بقطاع صناعة تحويلية في أدنى مستوى له منذ 19 شهراً.

وبالتالي، فإن الوضع الاقتصادي في بلدان الشمال آخذ في التدهور. لكن لا يمكن مقارنة ذلك بما تعانيه اقتصادات أفقر بلدان العالم من مصاعب لا نهاية لها، حيث يسعى معظم البشر إلى كسب رزقهم. لا يزال عبء الديون (نسبة الديون المستحقة للبنوك والحكومات في جميع أنحاء العالم إلى الناتج المحلي الإجمالي) في تزايد بهذه البلدان.

![]()

ارتفع إجمالي الدين في الأسواق البازغة (ME)، باستثناء الصين، بمقدار 3 نقاط مئوية من الناتج المحلي الإجمالي في عام 2023 ليصل إلى 126٪ من الناتج المحلي الإجمالي. كما ازداد دين البلدان النامية ذات الدخل المنخفض وأصبح أعلى من مستويات ما قبل جائحة كوفيد-19. أضحت عمليات سداد الدين الآن أهم من عمليات الحصول على القروض والرساميل الجديدة. في عام 2023، شهدت البلدان المنخفضة والمتوسطة الدخل (PFRI)، باستثناء الصين، تدفقاً صافياً قدره 30 مليار دولار من ديونها طويلة الأمد نحو القطاع الخاص، مما يمثل عائقاُ كبيراً بوجه جهود التنمية. بلغ إجمالي تكاليف خدمة الدين (الرأسمال والفوائد) في جميع البلدان ذات الدخل المنخفض والمتوسط مستوى قياسيًا بلغ 1.4 تريليون دولار أمريكي في عام 2023. وإذا استثنينا الصين، بلغت تكاليف خدمة الدين مستوى قياسيًا بلغ 971 مليار دولار في عام 2023، أي بزيادة قدرها 19.7٪ مقارنة بالعام السابق وما يفوق ضعف المبالغ المسجلة قبل عشر سنوات. وبلغ إجمالي رصيد الديون الخارجية للبلدان الفقيرة مستوى قياسيًا بلغ 8.8 تريليون دولار في عام 2023، بزيادة قدرها 2.4٪ عن العام السابق.

في تقريره الأخير عن الديون العالمية9، لم يتجاهل البنك العالمي الواقع. صرح كبير الاقتصاديين في البنك العالمي، إندرميت جيل (Indermit Gill)، بجلاء قائلاً: «قد تؤدي الأعباء الثقيلة لخدمة الديون، خاصة في المكون العام من الدين، إلى جانب التقشف المالي المرتقب في الميزانية، إلى إجبار بعض البلدان ذات الدخل المنخفض والمتوسط على التقليل من الإنفاق على أولويات أخرى، خاصة شبكات الضمان الاجتماعي والاستثمار العام في الرأسمال المادي والبشري». ويواصل جيل قائلاً: «قبل عشر سنوات، في فترة كانت فيها الرساميل الخاصة تتدفق نحو الاقتصادات النامية، رأت الحكومات ومؤسسات التنمية أن ذلك بالضبط ما كان مطلوباً لتسريع وتيرة التقدم في مجال الحد من معدلات الفقر وميدان تحقيق الأهداف الإنمائية الأخرى». "يتمثل الخبر السار في أن هناك مدخرات كبيرة على صعيد العالم بقيمة 17 تريليون دولار وأن معدلات السيولة بلغت مستويات تاريخية مرتفعة"، على حد ما ورد في وثيقة استراتيجية رئيسية صادرة عن البنك العالمي آنذاك. كان ذلك مجرد وهم على ما يبدو. منذ عام 2022، سلبت الجهات الدائنة الخاصة ما يناهز 141 مليار دولار أمريكي على شكل سداد خدمة ديون المقترضين التابعين للقطاع العام في الاقتصادات النامية، أي ما يفوق ما دفعته من تمويلات جديدة. على مدى عامين متتاليين، سحبت الجهات الدائنة الخارجية من الاقتصادات النامية مبالغ تفوق تلك التي استثمرتها فيها».

يلخص إندرميت جيل حالةَ المساعدات الخارجية والقروض التي تقدمها بنوك ومؤسسات الاستثمار في بلدان الشمال إلى حكومات بلدان الجنوب والقطاع الخاص فيها. «يعكس ذلك نظام تمويل فاشل». في عام 2023، أنفقت البلدان النامية مبلغًا قياسيًا بلغ 1.4 تريليون دولار لمجرد تأمين خدمة ديونها. وكان ذلك يمثل ما يناهز 4% من ناتجها المحلي الإجمالي. وشكلت الزيادة الهائلة في عمليات سداد الفوائد القسم الأكبر من الزيادة الإجمالية في عمليات خدمة الدين، التي ارتفعت بنسبة تزيد عن الثلث لتصل إلى ما يناهز 406 مليارات دولار.

تشير بيانات حديثة صادرة عن منظمة مؤتمر الأمم المتحدة للتجارة والتنمية (CNUCED) إلى أن 54 بلداً تنفق ما يفوق نسبة 10% من إيراداتها الضريبية على سداد الفوائد وحده. شهد متوسط عبء الفوائد في البلدان النامية، كنسبة مئوية من الإيرادات الضريبية، ارتفاعاً بنحو الضعف منذ عام 2011. يعيش ما يفوق 3.3 مليار شخص في بلدان تسدد اليوم على خدمة الديون ما يزيد عن إنفاقها على الصحة، و2.1 مليار شخص في بلدان تسدد على خدمة الديون مبالغا تفوق ما تصرفه على التعليم.

«أدى ذلك، بالنسبة لبلدان نامية عديدة، إلى تحويل موارد بشكل مدمر على حساب مجالات أساسية للنمو والتنمية على المدى الطويل، مثل الصحة والتعليم. كان الضغط على أكثر البلدان فقراً وهشاشةً شديداً للغاية بوجه خاص... يعاني ما يفوق نصف هذه البلدان من استدانة مفرطة أو من مخاطر عالية للوقوع فيها. ولا غرابة في تراجع الجهات الدائنة الخاصة عن تقديم القروض. من السهل تأجيل العبء ومنح هذه البلدان ما يكفي تماماً من التمويل لمساعدتها على الوفاء بالتزاماتها الفورية. لكن ذلك لا يؤدي سوى إلى إطالة أمد معاناتها».

ويضيف جيل: «سيتعين على هذه البلدان أن تنمو بوتيرة أسرع إذا أرادت تقليص استدانتها، وستحتاج كثيرا إلى مزيد من الاستثمارات إذا رغبت في تسريع وتيرة النمو. لا يبدو احتمال حدوث أي منهما قائماً، نظراً لحجم ديونها: لن تتمكن من سداد ديونها بأي وجه. حان الوقت لمواجهة الواقع: تحتاج البلدان الأكثر فقراً والمثقلة بالديون إلى خفض الديون إذا أرادت أن تحظى بفرصة تحقيق ازدهار مستدام. لكن خفض الديون غير وارد على أجندة المشاركين في جبال روكي أو بيلدربيرغ».

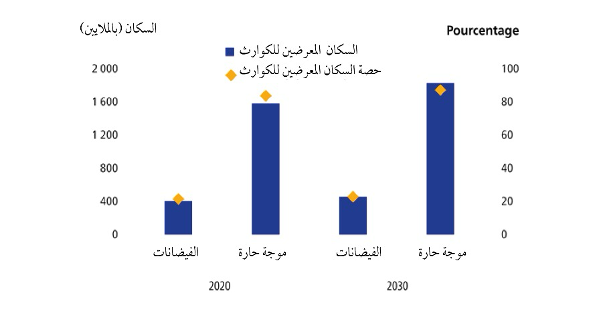

ثم هناك ظاهرة الاحتباس الحراري وتغير المناخ. تشهد ظاهرة الاحتباس الحراري تسارعاً10. كشفت توقعات جديدة عن احتمال بنسبة 70% في أن تتجاوز درجات الحرارة العالمية 1.5 درجة مئوية فوق متوسط مستويات ما قبل العصر الصناعي على مدى السنوات الخمس المقبلة. ووفقًا للتحليل، هناك خطر بنسبة 80٪ في أن يسجل عام واحد بالأقل، بين عامي 2025 و2029، رقمًا قياسيًا جديدًا في درجات الحرارة العالمية. ولأول مرة، أظهرت النماذج المناخية إمكانية أن يتعدى متوسط درجة الحرارة العالمية مستويات ما قبل العصر الصناعي بمقدار 2 درجة مئوية قبل عام 2030.

قد يرى الرئيس ترامب أن تغير المناخ مجرد أسطورة. لكن ذلك لا يسري على البنك العالمي. حذر البنك العالمي من أزمة مناخية طارئة تهدد 1.8 مليار شخص في جنوب آسيا مع أزمة الحرارة التي تلوح في الأفق. أصدر البنك العالمي تحذيرًا شديدًا بشأن تنامي خطر موجات الحرارة المفرطة في جنوب آسيا11، متوقعًا أن يتعرض ما يناهز 1.8 مليار شخص، أي ما يناهز 89% من سكان المنطقة، لدرجات حرارة خطيرة بحلول عام 2030. «في عام 2021 وحده، شهدت بلدان مثل بنغلاديش والهند وباكستان وسريلانكا في المتوسط ظروفًا يومية شديدة الحرارة بحيث يتعذر العمل في الهواء الطلق بأمان لمدة ست ساعات تقريبًا”، على حد ما ورد في التقرير. «في عام 2021 وحده، شهدت بلدان مثل بنغلاديش والهند وباكستان وسريلانكا في المتوسط ظروفًا يومية شديدة الحرارة لا تتيح العمل في الهواء الطلق بأمان لمدة ست ساعات تقريبًا»، على حد ما ورد في التقرير. ومن المتوقع ارتفاع هذا الرقم إلى سبع أو ثماني ساعات يوميًا بحلول عام 2050، مما يهدد سبل العيش والصحة على حد سواء. وفقًا للبنك العالمي، عانى ما يفوق 60% من الأسر والشركات في المنطقة من ظروف مناخية قاسية في الخمس سنوات الماضية، وتتوقع ما يفوق نسبة 75% منهم تفاقم شدة هذه الظروف أثناء العقد القادم.

تباطؤ اقتصادي كبير يميل إلى الركود، مصحوب بتضخم لا يزال مرتفعاً نسبياً؛ وعبء ديون يشل غالبية سكان العالم الذين بالكاد يكافحون من أجل البقاء؛ وأزمة مناخية تتفاقم – لن يتم تناول أي من هذه القضايا في جبال روكي أو في فندق غراند في ستوكهولم.

16 يونيو 2025

- 1

من الواضح عدم قيام المؤلف بإدراج الصين ضمن أكبر الاقتصادات الرأسمالية (ملاحظة المترجم إلى اللغة الفرنسية).

- 2

«تحسين المناخ – ليس مشروعاً مربحاً»، 23 حزيران/يونيو 2024

« Fixing the climate – it just ain’t profitable », 23 juin 2024.

- 3

- 4

[4]«قياس مستوى الفقر في العالم»، 8 تشرين الأول/أكتوبر 2024 « Measuring global poverty », 8 octobre 2024.

- 5

- 6

«من الدولة لتحقيق الرفاه إلى الدولة لشن الحرب: الكينزية العسكرية»، 22 آذار/مارس 2025

« De l’État pour le bien-être à l’État pour la guerre : le keynésianisme militaire », 22 mars 2025.

- 7

«إعادة النظر في نظرية الكساد الطويل»، 22 كانون الأول/ديسمبر 2024.

» Revisiting the theory of long depressions », 22 décembre 2024.

- 8

- 9

«تقرير حول الديون العالمية عام 2024»، 3 كانون الأول/ديسمبر 2024.

- 10

- 11

«من المخاطر إلى المرونة: مساعدة الأفراد والشركات على التكيف في جنوب آسيا»، 3 حزيران/يونيو 2025.

» From Risk to Resilience: Helping People and Firms Adapt in South Asia », 3 juin 2025.